- نوآوری ها

- مقاله در مورد استفاده از PCI

- فرصت های جدید

معاملۀ جفتی با اسپرد معکوس: 3 گام تا درک

آنهائیکه همینک با مفهموم پیروی روند مواجه هستند می دانند که روش های مؤثر پیروی روند، حرکت سطح توقف ضرر را بدون محدودیت سود ارائه می دهد. معامله تا زمانیکه روند تغییر کند و دستور انجام شود، حفظ می شود. معامله گر با یک تصمیم مناسب دربارۀ نقطۀ ورود به بازار، یک معامله را به یک حالت تراز بین سود و ضرر تغییر می دهد و بنابراین فشار روانی را برطرف می کند. با این روش، محدودیت سود بطور عمد اجرا شدنی نیست، اجازه می دهد که معامله برای مدتی طولانی حفظ شود. این روش همچنین مفید است چراکه این روش بهای کارمزدی که بر پایۀ روزانه محاسبه می شود و معامله گر به کارگزار می پردازد را کاهش می دهد. روش پیروی روند از شتاب حرکتی بازار استفاده می کند و اجازۀ کسب سود در بلندمدت و روندهای با مقیاس بزرگ را می دهد.

موانع طبیعی برای این روش عبارتند از نوسان پایین بلند مدت در چهارچوب زمانی انتخاب شده (حرکت در کانال افقی) و همچنین تغییرات ناگهانی اساسی بازار. مایلیم یک روش معاملۀ جفتی با اسپرد معکوس را با مثالی از ابزارهای ترکیبی شخصی - PCI به شما نشان دهیم که اجازه می دهد همزمان محوطه های جدیدی از پیداش روند پایدار و پوشش خطرات اساسی را بیابید.

گام 1. فرضیۀ بنیادی

معاملۀ جفتی شامل استفاده از دو رقیب در یک بخش بازار می شود. تضاد مقادیرشان اجازه می دهد که خطرات اساسی که همان خطرات بازار هستند را به حداقل برسانیم. ما در جدول زیر مثال هایی از جفت های همبسته داریم که فهرست شده اند: COFFEE/COCOA، F/GM، FCATTLE/SOYB، Google/Apple، NATGAS/BRENT. معاملۀ هرکدام از این جفت ها در پلتفرم تجاری NetTradex بطور رسمی به عنوان معاملۀ جفت ارز متقاطع انجام می شود، مثلاً EUR/CHF. با اینحال استفاده از جفت های همبسته اجازه می دهد بتوانیم خطرات مرتبط با بازار موادغذایی، بازار اتوموبیل، یا بازار کالای فن آوری عالی را کاهش دهیم. بطور ایده آل، هرگاه دو دارائی حساسیت برابر به بازار دارند، جفت اسپرد خنثی است و فقط به عملکرد دارائی مقایسه ای بستگی دارد.

به عنوان مثال، فرض را بر این می گیریم که به دلیل رکود اقتصاد جهانی، تقاضا برای محصولات فن آوری عالی کاهش چشمگیری داشته است. اگر یک معاملۀ باز خرید روی Google داشته باشیم، قطعاً منجر به یک تراز تراکنش منفی خواهد شد. اگر حجم GOOG/AAPL خریداری شده باشد، در آن صورت هر دو دارائی با کاهش ارزش مواجه می شوند اما همزمان ممکن است نرخ متقاطع شان افزایش پیدا کند. این در صورت ثبات بالاتر شرکت Google در برابر خطرات اساسی رقیبش می تواند رخ دهد.

| ابزار پایه | ابزار مظنه | بخش بازار |

| قهوه/COFFEE | کاکائو/COCOA | موادغذایی |

| Ford Motor/F | General Motors/GM | صنعت خودرو |

| گوشت گاو/FCATTLE | دانۀ سویا/SOYB | موادغذایی |

| Apple | فن آوری عالی | |

| گاز طبیعی /NATGAS | نفت/BRENT | منابع طبیعی |

جدول 1. مثالی از جفت های همبسته

در اینجا فرض را بر این می گیریم که دارائی ها ارتباط عادی دارند، یعنی اینکه رشد دارائی های پایه و مظنه بطور مثبت همبسته هستند. در عوض، اگر رشد در بازار موادغذایی برای مدتی طولانی مشاهده شود، قطعاً منحر به افزایش قیمت های قهوه و کاکائو خواهد شد. همزمان، به رقابت توجه نمی کنیم. نفوذ عوامل اصولی در مقیاس های بلند مدت تر ماهیانه قابل تشخیص است. ما مایلیم که قواعد معاملۀ بسامد بالا را مورد بررسی قرار دهیم: هفتگی (W1)، روزانه (D1) یا کمتر.

برای این منظور، ارتباط متناقض دارائی های رقیب را مورد بررسی قرار می دهیم. تمامی ابزارهای مشخص شده در جدول می توانند به این گروه تعلق داشته باشد. ما به دنبال یک تفسیر ساده از وضعیت بنیادی هستیم که در آنجا رقابت دارای یک تاثیر واضح باشد.

مثال 1:

استفاده از دانه های سویا به عنوان یک جایگزین خوراکی، در صورت ثابت بودن سایر شرایط می تواند یک وضعیت منحصر به فرد ایجاد کند که در آن تقاضا برای این دو محصول قابل جایگزینی باشد. درصورت عرضۀ مداوم، می تواند منجر به رابطۀ معکوس بین تغییر قیمت آتی گوشت گاو #C-FCATTLE و قیمت های آتی دانۀ سویا #C-SOYB شود. از آنجائیکه عرضه، ساکن است و به آهستگی به روند متداول موادغذایی مرتبط با عرضه واکنش نشان می دهد (ظرفیت تولید، پرسنل و غیره)، می تواند فرض شود که چنین وضعیتی بطور منظم رخ می دهد. بنابراین، فرضیۀ ما به این قرار است: در صورت ثبات عرضۀ بازار و جایگزینی تقاضا، افزایش قیمت های آتی دانۀ سویا منجر به افزایش قیمت های آتی گوشت گاو منجمد و برعکس می شود. اینکه نوبت به کدام برسد به درآمد مصرف کننده (سویا یک جایگزین ارزان تر است)، سبک رژیم غذایی، سبک گیاه خواری، هزینه های تغذیه و غیره بستگی دارد.

سازوکار تمام عوامل بنیادی دیگر برای معامله اهمیت ندارد چراکه ما فقط عوامل مقایسه را در نظر می گیریم. استفاده از روش معاملۀ جفتی با اسپردهای معکوس اجازه می دهد تحلیل بنیادی بسیار ساده شود (!).

مثال 2:

در نظر گرفتن اسپرد ترکیبی دارائی های رقیب نظیر سهام Coca-Cola #S-KO و قیمت های آتی برای آب پرتغال کنستانترۀ منجمد #C-ORANGE نیز جالب توجه است. شایان ذکر است که در حال حاضر آب پرتغال طبیعی به لحاظ حجم بطور میانگین 1.5 تا 2 برابر گرانتر از نوشابه های گازداری است که توسط شرکت Coca-Cola تولید می شود. جای شگفتی نیست که مصرف کنستانترۀ آب پرتغال از زمان آغاز بحران از 2007 تا 2012 کاهشی 14.7درصدی پیدا کرد. همزمان درآمد شرکت Coca-Cola با سرعت بیشتری نسبت به زمان پیش از بحران افزایش یافت و طی سالهای 2007 تا 2012 به 50% رسید. اگر رشد قیمت #S-KO و بهای آتی کنستانترۀ پرتغال را مقایسه کنیم، شاهد خواهیم بود که وضعیت حادتر است. به این ترتیب سهام #S-KO رشدی 46درصدی پیدا کرد در حالیکه این رشد برای #C-ORANGE معادل 2.6% بود.

تاثیر جایگزینی تقاضا در تقویت روند بزرگ سبک زندگی سالم به شکل واضح تری خود را نشان داده است. وضعیت متضاد زمانی ممکن است که تقاضا برای فست فود افزایش پیدا کند به عنوان مثال در خلال رکود گستردۀ اقتصادی. یکی از این گرایشات ممکن است منجر به افزایش ارتباط وارونه برای #S-KO و #C-ORANGE گردد.

گام II. سنجش فرضیۀ آماری: همبستگی حرکت دارائی

پس از درک فرضیۀ اصلی، تلاش می کنیم که مطلوبترین وضعیت بازار را پیدا کنیم که در آن معامله روی ابزار جفتی می تواند باز شود. وظیفۀ ما این است که دوره ای را تعیین کنیم که در آن ارتباط معکوس بین پویایی های دارائی های رقیب به واضح ترین روش بیان می شوند. ضریب همبستگی جفتی می تواند به عنوان ساده ترین شاخص مورد استفاده قرار گیرد.

هبستگی r، درجۀ وابستگی خطی دارائی های تحلیل شده را نشان می دهد. ضریب r در محدودۀ [-1,1] یا به شکل درصد از -100% تا 100% قرار دارد. هنگامیکه مقادیر نزدیک به 100% هستند، وابستگی تغییر قیمت برای دارائی ها می تواند تقریباً توسط معادلۀ زیر توصیف شود:

ΔA 2 = ΔA 1 * k (1)

در اینجا ΔA 1 را به عنوان تغییر بهای مطلق دارائی 1 و ΔA 2 را به عنوان تغییر قیمت مطلق دارائی 2 داریم. در این حالت، ضریب k یک عدد ثابت مثبت است: k > 0 .

برای مقادیر منفی k < 0 همبستگی کلیدی رشد قیمت دارائی پایه منجر به افت قیمت دارائی مظنه و بالعکس می شود. بنابراین، اگر ضریب r به -100% نزدیک باشد، تغییرات قیمت توسط همان قیمت نشان داده می شود اماk < 0 . این همان حالتی است که برای معاملۀ اسپردی دارائی های رقابتی جذاب ترین است. همزمان، یک انحراف کوچک از قیمت های جفت اسپرد منجر به حرکت بیشتر در این جهت می شود - ابزار ترکیبی یک زمینه برای روند دارد - این تاثیر در ادامه توضیح داده خواهد شد.

برای پیدا کردن اسپرد وارونه از شاخص ضریب همبستگی (r) استفاده می کنیم که به نمودار اصلی ابزار در پلت فرم MetaTrader 4 ضمیمه شده است. به عنوان مثال، اگر جفت متقاطع #S-KO/#C-ORANGE را در نظر بگیریم، در آن صورت نمودار قیمت روزانۀ شرکت Coca-Cola را در پنجرۀ بالا باز می کنیم. سپس اندیکاتور Ind_Correlation.mq4 را در پنجرۀ پایین ثبت می کنیم. ما بدون نظر گرفتن دستور، اولین دارائی را در پارامترها مشخص می کنیم، سپس دومین دارائی را مشخص می کنیم و همزمان برای آن ضریب همبستگی را محاسبه می کنیم - یعنی تعداد میله های خواسته شده برای تحلیل آماری. حجم آماری در وحلۀ اول توسط افق سرمایه گذاری و پارامتر مرتبط با دیگر شاخص ها تعیین می شود.

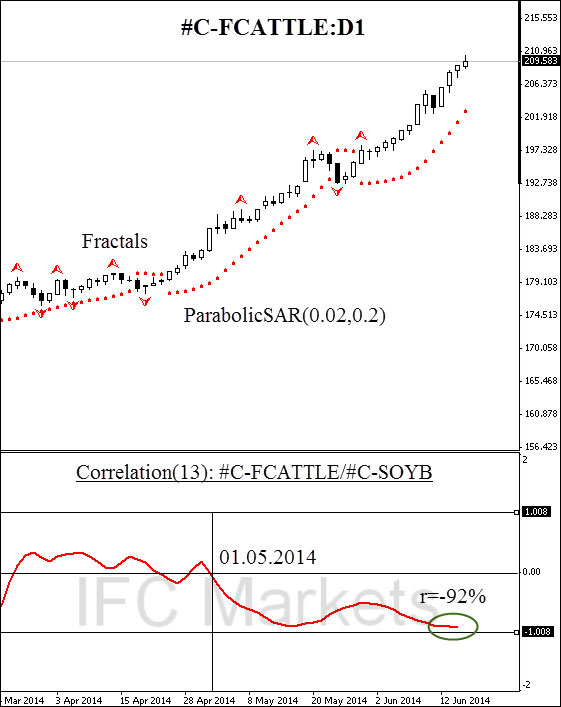

در مثال جفت تقاطع FCATTLE/SOYB (گوشت گاو منجمد / سویا) که در زیر مورد توجه قرار گرفته است (گوشت گاو منجمد / سویا)، از دورۀ 13 روزه استفاده می کنیم. علامت شاخص از ماه مه 2014 تاکنون زیر سطح حیاتی 0% به منفی 92% در اوایل ژوئیه افت پیدا کرده است. این جفت دارائی را اینگونه در نظر خواهیم گرفت که به عنوان یک اسپرد وارونه دارای ضریب همبستگی کمتر از 0% باشد. نمودار ارائه داده شده ارتباط وارونۀ بین دارائی ها در افق 13 روزه را تائید می کند و اجازه می دهد روی حرکت روند شدید حساب شود.

در اینجا تغییر قیمت جفت متقاطع ایجاد شده را به عنوان نسبتی از بهای دارائی پایه # S-KO و قیمت مرتبط با دارائی مظنه # C-ORANGE در نظر می گیریم که باعث می شود هر دو دارائی یک ضریب همبستگی نزدیک به 100% داشته باشند (به عنوان مثال 90%).

در صورتیکه بهای دارائی پایه درون دورۀ تحلیل شده افزایش پیدا کند و قیمت دارایی مظنه طبق (1) افت کند، تغییر قیمت مطلق اسپرد وارونه توسط معادلۀ (3) شرح داده می شود:

تصویر 1 . همبستگی بین حرکت قیمت های آتی برای گوشت گاو منجمد و دانۀ سویا

صورت کسر مرتبط است با تغییر قیمت های دارائی مظنه ΔA1. بنابراین، نوسان قیمت ابزار جفتی بالاتر از نوسان مرتبط نسبی زمان α دارائی مظنه است:

هرچه ضریب همبستگی به مقدار محدود - 100% نزدیک تر شود، نوسان ابزار جفتی در برابر نوسان ابزار مظنه بالاتر می رود. تاثیر αهمان چیزی است که اجازه می دهد استفاده از روش پیروی روند موثرتر شود شد و عبور از لبه های فوقانی یا تحتانی کانال حرکتی افقی هر چه سریع تر رخ دهد.

اما چه چیزی پس از خروج قیمت ها از کانال حرکتی افقی، باعث می شود که حرکت روند باثبات باشد؟ بگذارید اینگونه فرض کنیم که همبستگی ΔA2 و ΔA1 به -100% نزدیک هستند در حالیکه قیمت دارائی مظنه به دلیل بنیادی افت پیدا کرده است: ΔA2< 0 . این قطعاً منجر به افزایش قیمت های دارائی پایه A1 و متعاقباً ضریب α خواهد شد. یک انحراف کوچک در یکی از دارائی ها منجر به افزایش نوسان غیرخطی و شروع روند می شود. در این وضعیت، روش پیروی روند موثر می شود.

گام III. تحلیل تکنیکی ابزارهای جفتی و باز کردن یک معامله

در تصویر 1 می توانیم مشاهده کنیم که در اول ماه مه سال 2014 تقاطعی برای سطح حیاتی همبستگی 0% رخ داده است. ضریب پیش از چهاردهم ماه مه تا کف تاریخی 92% ریزش داشته است که قطعاً منجر به افزایش نوسان ابزار جفتی بر پایۀ نسبت (3) می شود. افزایش نوسان منجر به تازه سازی سطوح کف/اوج و باز شدن معاملات جدید برای شروع روند بعدی می شود.

تصویر 2 نمودار روزانۀ #С-FCATTLE/#C-SOYB را نشان می دهد که درون پلتفرم معاملاتی NetTradeX ایجاد شده است. ما در اینجا از فن آوری PCI متعلق به فن آوری «روش قیمت دهی سبد» استفاده کرده ایم. ایجاد این ابزار طی 10 دقیقه و با 7 کلیک انجام می شود. شما می توانید آموزش های جزئی تر دربارۀ ایجاد ابزار PCI را در اینجا پیدا کنید.

تصویر 2. نمودار ابزار ترکیبی FCATTLE/SOYB : روزانه (D1)

لطفاً توجه داشتید که فراکتال Bill Williams که مشخص کنندۀ مقاومت کلیدی است در پنجم ماه مه شکسته شده است. این به معنای آن است که رشد اسپرد وارونه توسط مکانیسم بنیادی جایگزینی در تقاضا تعیین می شود که دارای خصوصیات جبری است. درصد تغییر قیمت در نمودار # C-FCATTLE و #C-SOYB این را تائید می کند. در تصویر 3 مشاهده می کنیم که گوشت گاو منجمد پیش برندۀ اصلی رشد قیمت PCI است. هرچند، نرخ رشد ابزار جفتی بر خلاف ابزار اصلی #С-FCATTLE شتاب می گیرد. این به دلیل نفوذ اثر آلفا است که در بالا در موردش توضیح داده شد چراکه ضریب همبستگی به 100% نزدیک است. پس از عبور از سطوح همبستگی صفر و مقاومت، می توان یک معامله باز کرد. بنابراین، شاخص همبستگی به عنوان یک فیلتر یا نوسانگر اضافی استفاده می شود.

بوسیلۀ حرکت سطح توقف ضرر در جهت حرکت روند، پیروی روند بیشتری رخ می دهد. ما می توانیم یک فراکتال صعودی Bill Williams انتخاب کنیم یا اینکه توقف ضرر را به دنبال اندیکاتور ParabolicSAR حرکت دهیم. به محص اینکه قیمت از سطح توقف ضرر عبور کند، معامله بسته می شود. در صورت باز کردن یک معاملۀ فروش روی PCI، وضعیتی مشابه رخ می دهد.

ما همچنین برای بستن اجباری یک معامله از نوسانگر Ind Correlation استفاده می کنیم. به محض اینکه مقدار این نوسانگر به نیمۀ فوقانی صفحۀ مقادیر مثبت باز گردد، از بازار خارج می شویم. به چندین دلیل این روش ضروری است. در ابتدا، فقط مقادیر منفی باعث می شوند که ابزار از هر کدام از ابزارهای اصلی موجود در اسپرد موثرتر شود. دوم اینکه فقط مقادیر همبستگی منفی، پوششی (هج) در برابر تاثیر خطرات اصولی ایجاد می کند.

تصویر 3. نمودار ابزار ترکیبی FCATTLE/SOYB.

در واقع، بگذارید فرض را بر این بگیریم که تغییری در سیستم بازار آتی کالا رخ داده است (بحران انسانی، رکود اقتصاد جهانی، غیره) که منجر به کاهش ناگهانی تقاضا برای غلات و گوشت می شود. در این صورت، هر یک از ابزارهای معامله شده توسط تغییر شاخص بازار تعیین می شوند:

ΔA1=ΔM0 * β1ΔA2=ΔM0 * β2 (5)

هر یک از ضرایب مرتبط β1 و β2 یک عدد مثبت است.

ارتباط بین بازدهی های مطلق توسط معادلۀ (6) بیان می شود:

این وضعیت بطور واضح برای دارائی ها جفتی معطوف به گذشته که توسط نسبت های (1-3) توصیف می شوند، غیرممکن است. به این ترتیب استفاده از تحلیل همبستگی اسپرد وارونه اجازه می دهد که خطرات اصولی پوشش (هج) داده شوند و از وضعیت های خطرناک در بازار ممانعت بعمل آید.