- نوآوری ها

- مقاله در مورد استفاده از PCI

- معاملۀ سبد تجاری

بهینه سازی سبد از طریق روش PQM (بخش 2)

فرض کنید که یک سرمایه گذار واقعاً آماده است تا برای افزایش بازدۀ مورد انتظار سبد، سطح خطر بالاتری را بپذیرد. اجازه دهید که حداکثر انحراف استاندارد قابل پذیرش بازدۀ سبد 2.5% باشد. روند بهینه سازی ضرایب وزن برای جتسجوی حداکثر بازدۀ سبد را به همراه یک محدودیت اضافی روی انحراف استاندارد (نباید از 2.5% تجازو کند) انجام خواهیم داد.

راه حل ما را به سمت ترکیب P3 به شکل زیر هدایت می کند: سهام MCD مجدداً بیشترین وزن (61.63%) را به خود اختصاص داد. سپس DIS (21.74%), HON (14.17%), IBM (1.61%) و HD (0.84%) در رده های کاهش وزن قرار می گیرند. سهام KO وزن صفر را می گیرد و در سبد P3 جای نمی گیرد.

Diagram 2: P3 portfolio structure

در نتیجه سبد P3 بگونه ای شکل گرفته است که تحت شرایطی که در آن سطح انحراف استاندارد 2.55 فراتر نمی رود، بازدۀ مورد انتظار را به حداکثر می رساند و بازدۀ ماهیانۀ مورد انتظار 0.65% و نسبت شارپ 0.26 را ارائه می دهد.

Table 4: Realized returns, standard deviations and Sharpe ratios of P1, P2 and P3 portfolio

| P1 | Р2 | Р3 | |

| Mean Return | 0.49% | 0.24% | 0.40% |

| StDev | 4.25% | 5.73% | 4.51% |

| Sharpe Ratio | 0.11 | 0.04 | 0.09 |

همینک از طریق ابزار PCI نموداری می سازیم که نوسانات سبد P3 را بازتاب می دهد، این سبد شامل پنج دارائی با وزن های متناظر در بخش پایه و شاخص میانگین صنعتی داوجونز Dow Jones Industrial Average index در بخش مظنه می شود.

Chart 3: Portfolio, maximizing return in relation to the index Dow Jones

می توانیم مانند قبل از یک ساختار رو به رشد پیروی کنیم. رشد در خلال تمام دورۀ مشاهده شده قابل توجه تر از سبد P2 است اما نوسان در خلال بحران به نظر مهم تر به نظر می رسد - نتیجۀ مستقیم افزایش ریسک مجاز.

برای تکمیل تصویر، همینک برای سرمایه گذاری که با استفاده از تنوع سازی به دنبال حداکثر گریز از خطر است یک سبد می سازیم. برای این کار، به روند بهینه سازی وزن های دارائی های قابل دسترس و به جستجو برای مقادیر حداقل انحراف استاندارد متوسل می شویم. سبد P4 شامل وزن های زیر می شود:

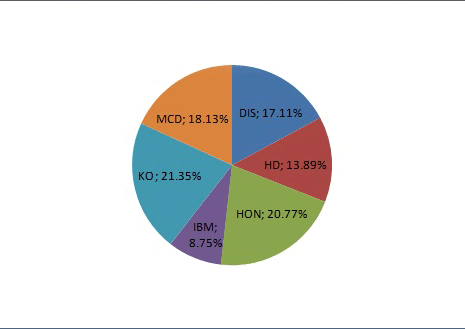

Diagram 3: P4 portfolio structure

این نمودار نشان می دهد که بزرگترین ضریب وزن اینبار به سهام KO (21.35%) اختصاص دارد، سرانجام این دارائی ای بود که برایش کوچکترین انحراف استاندارد از اطلاعات ورودی را به دست آوردیم. سپس HON (20.77%), MCD (18.13%), DIS (17.11%), HD (13.89%) و IBM (8.75%) در رده های کاهش وزن قرار می گیرند. بازدۀ 0.45%، انحراف استاندارد 1.60% و نسبت شارپ 0.28%، مشخصه های این سبد هستند.

Table 5: Realized returns, standard deviations and Sharpe ratios of P1, P2, P3 and P4 portfolios

| P1 | Р2 | Р3 | Р3 | |

| Mean Return | 0.46% | 0.52% | 0.65% | 0.45% |

| StDev | 1.74% | 1.72% | 2.50% | 1.60% |

| Sharpe Ratio | 0.26 | 0.30 | 0.26 | 0.28 |

مجموعه ابزار PCI بار دیگر در ایجاد نمودار سبد و تخمین رفتارش در ارتباط با شاخص میانگین صنعتی داوجونز در دورۀ زمانی مورد آزمون به کمک خواهند آمد.

Chart 4: Portfolio, minimizing standard deviation in relation to the Index Dow Jones

رفتار آرام سبد P4 تعجب آور است. اگرچه رشد قطعی در خلال تمام دوره نسبت به سبدهای قبلی کمتر است اما گسترۀ نسبتاً محدود نوسانات که بازتاب دهندۀ نوسان کمترش است دارای مزایا می باشد.

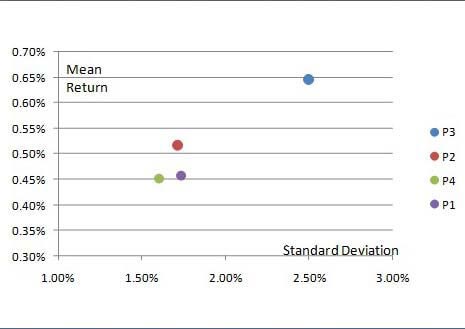

اگر تمام چهار سبد (Р1, Р2, Р3, Р4) را در هماهنگی ای از بازده و خطر ترسیم کنیم، تائید خواهیم کرد که فقط سبد P2 (حداکثر نسبت شارپ) به سبد "تصادفی" P1 ارجحیت دارد چراکه موقعیت اش (در بخشی بالاتر نسبت به P1) بیانگر بازدۀ بالاتر و انحراف استاندارد پایین تر است.

Chart 5: Risk-return profiles of portfolios p1, p2, p3, p4

انتخاب بین سبد های P3، P2 و P4 به محدودیت ها و الویت های فردی سرمایه گذار بستگی دارد. اگر سرمایه گذاری حاضر باشد سطح خطر بالای نسبی را بپذرید شاید به سمت سبد P3 گرایش پیدا کند که دارای بالاترین بازدۀ مورد انتظار (در میان حق انتخاب های موجود) است. اگر یک سرمایه گذار به دنبال به حداقل رساندن خطرات باشد، ممکن است سبد P4 را انتخاب کند که دارای پایین ترین انحراف استاندارد (در میان حق انتخاب های موجود) است. می توانیم سبد P2 را یک سبد متوازن بنامیم که دارای بهترین بازده به ازای واحد خطر است.

نمودارهایی که از طریق روش PQM و ابزار PCI ایجاد می شود، بطور ظاهری تائید کنندۀ فرصت های بکارگیری اصول تئوری سبد معاصر هستند. بر اساس تخمین های کمّي خطر، بازده و کوواریانس دارائی های گوناگون به تنوعی از سبد های "موفق" دست پیدا می کنیم که طی سال های اخیر بطور سیستماتیک راندمانی بهتر از بازار داشته اند و همزمان اولیت های سرمایه گذاری فراوانی را در بر گرفته اند. تحلیل ما فقط بر اساس هفت دارائی (6 سهم + شاخص) از یک رده از ابزارهای مالی استوار financial instruments بود. اگر دیگر رده های دارائی را نیز به تحلیل مان اضافه کنیم، رده هایی که ارتباط متقابل منفی یا پایین تر با یکدیگر دارند، پتانسیل دستاوردهای ناشی از متنوع سازی به شکل قابل ملاحظه ای افزایش پیدا خواهد کرد. تصورش نیز مشکل است که اگر از روش PQM برای تحلیل بازار و انجام معاملات استفاده کنید، چه نوع فرصت هایی در اختیار خواهید گرفت.

ابتدای این مقالۀ را در "بهینه سازی سبد از طریق روش PQM (بخش 1) " ملاحظه نمایید.